Inventur richtig durchführen: Schritt-für-Schritt-Leitfaden und komplette SOP!

Wenn Sie ein Unternehmen im Einzelhandel, in der Gastronomie (F&B) oder in der Produktion führen, ist Ihnen der Begriff Inventur (physische Bestandsaufnahme) absolut vertraut. Diese Tätigkeit wird oft als zeitraubend und lästig empfunden, da Sie und Ihr Team jeden einzelnen Artikel im Lager oder in den Verkaufsregalen manuell zählen und überprüfen müssen.

Dennoch gilt: Bei der Bestandsermittlung darf es keine Fehler oder übersehenen Artikel geben. Wenn Sie sich verrechnen oder regelmäßige Inventuren aus Bequemlichkeit vernachlässigen, wirkt sich das direkt negativ auf Ihre Inventurberichte aus, führt zu finanziellen Verlusten und verursacht operatives Chaos im Tagesgeschäft.

Was genau versteht man also unter einer Inventur, wann ist der ideale Zeitpunkt dafür und wie sieht die Schritt-für-Schritt-Prozedur von Anfang bis Ende aus, damit alles reibungslos läuft, ohne den Verkauf zu stören? Dieser komplette Leitfaden liefert Ihnen die Antworten!

---

📦 Was ist eine Inventur (Bestandsaufnahme)?

Eine Inventur ist die physische Zählung, Messung oder Wiegung des vorhandenen Warenbestands, um die tatsächlichen Bestände im Lager mit den buchhalterischen Aufzeichnungen in Ihrem System abzugleichen.

Grundsätzlich dient die Inventur in der Buchhaltung nicht nur der Erfassung von Handelswaren, sondern umfasst auch die Kontrolle betrieblicher Vermögenswerte. Ein präzises Bestandsmanagement ist entscheidend, damit die Betriebskosten den Budgetrahmen nicht sprengen und Sie als Inhaber fundierte Einkaufsentscheidungen (Purchasing) für die Zukunft treffen können.

In der Standard Operating Procedure (SOP) für die Unternehmensinventur ist eine strikte Aufgabentrennung zwischen dem Zählteam (*Zähler*) und dem Dateneingabeteam unerlässlich. Um den Prozess zu beschleunigen und menschliche Fehler (*Human Errors*) zu minimieren, wird der Einsatz von Technologien wie *Barcode-Scannern* und einer strukturierten Stock Keeping Unit (SKU) dringend empfohlen. Eine SKU ist eine eindeutige Artikelnummer für jedes Einzelhandelsprodukt (die Marke, Farbe, Größe und Typ abbildet), was die Identifizierung beim Abgleich mit dem System enorm erleichtert.

---

🎯 Warum muss eine Inventur durchgeführt werden? (Ziele & Vorteile)

Die regelmäßige Durchführung einer Inventur zielt darauf ab, mit absoluter Gewissheit festzustellen, ob der physische Bestand im Lager exakt mit den Daten in der Buchhaltung übereinstimmt. Werden Überschüsse oder Fehlmengen entdeckt, muss das Unternehmen eine gründliche Analyse durchführen, bevor ein offizielles Inventurprotokoll erstellt und Bestandsanpassungen gebucht werden.

Gemäß den Richtlinien für ein professionelles Lagermanagement sind die Hauptgründe für eine Inventur:

- Vermeidung von Unternehmensverlusten durch Berechnungsfehler oder Nachlässigkeit.

- Genaue Kenntnis der tatsächlich im Lager vorhandenen Warenmengen.

- Überwachung und Steuerung der Warenbewegungen (Wareneingang und Warenausgang).

- Interne Kontrolle (*Internal Control*) zur Prävention von Betrug und Mitarbeiterdiebstahl im Lager oder Verkaufsraum.

- Präzise Bestimmung des Wareneinsatzes (COGS): Sie hilft Ihnen, den exakten Endbestand zu ermitteln, der als valide Grundlage für die Berechnung der Herstellungskosten bzw. des Wareneinsatzes dient.

---

⏳ Wann ist der ideale Zeitpunkt für eine Inventur?

Die Richtlinien für den idealen Inventurzeitplan hängen stark von der Größe und der Branche Ihres Unternehmens ab.

In der Regel wird eine Inventur jährlich, vierteljährlich (alle 3–4 Monate) oder sogar monatlich durchgeführt.

- Monatliche vs. Wöchentliche/Tägliche Inventur: Große Einzelhandels- oder Großhandelsunternehmen führen die Zählung meist monatlich oder pro Quartal durch. In der Gastronomie (Cafés, Restaurants) oder bei leicht verderblichen Lebensmitteln werden Bestandskontrollen hingegen oft täglich oder bei jedem Schichtwechsel vorgenommen.

Viele Unternehmen wählen für die Zählung den Monatsanfang oder das Monatsende außerhalb der Öffnungszeiten, um Bestandsdifferenzen durch laufende Verkaufstransaktionen zu vermeiden.

---

🏢 Branchenspezifischer Inventur-Leitfaden

Jede Branche steht vor individuellen Herausforderungen bei der Bestandsführung. So wenden Sie die Bestandskontrolle in Ihrem Geschäftsfeld optimal an:

1. Gastronomie (Cafés, Coffee Shops & Restaurants)

- Herausforderung: Leicht verderbliche Rohstoffe (*Perishables*) und komplexe Rezepturen.

- Lösung: Erfahren Sie, wie Sie eine Inventur für Cafés und Coffee Shops gestalten, indem Sie Grundzutaten (Kaffeebohnen, Frischmilch) von Verpackungsmaterialien (*To-go-Becher*, Strohhalme) trennen. Verstehen Sie, wie man den Wareneinsatz (Food Cost) berechnet und Lebensmittelabfälle (Waste) im Restaurant erfasst, damit frische Zutaten nicht verschwendet werden.

2. Einzelhandel & Minimärkte

- Herausforderung: Tausende verschiedener Artikel-SKUs.

- Lösung: Nutzen Sie für Einzelhandelsgeschäfte und Minimärkte die Methode des *Cycle Counting* (permanente Inventur), damit Sie wissen, wie man Bestände ohne Ladenschließung prüft. In Bekleidungs- und Modegeschäften sortieren Sie die Ware vorab nach Größe und Farbe, während Sie in Lebensmittelmärkten Kommissionsware (Konsignationsgüter) strikt vom eigenen Hauptbestand trennen.

3. Dienstleistungen, Apotheken & Werkstätten

- Herausforderung: Artikel mit strengen Verfallsdaten oder extrem kleine Ersatzteile.

- Lösung: Bei der Apotheken-Inventur müssen *Chargennummern* und *Verfallsdaten* genauestens kontrolliert werden. Bei Kfz-Werkstätten ist das Sortieren von Kleinteilen in beschrifteten Sichtlagerkästen aus Metall entscheidend, damit nichts verloren geht.

---

📋 Wie führt man eine Inventur richtig durch? (SOP & Phasen)

Damit der Prozess reibungslos und präzise abläuft, befolgen Sie die Standard Operating Procedure (SOP) über diese 3 Hauptphasen:

1. Anfangsphase

Wird in der Regel mit ausreichend Vorlauf, etwa eine Woche vor der eigentlichen *Inventur*, gestartet. Die Schritte umfassen: 1. Anweisung an das Lagerteam, Zählmarken/Aufkleber vorzubereiten, um bereits gezählte Artikel zu kennzeichnen. 2. Anweisung an das Lagerpersonal, die Bestände aufzuräumen und strikt nach Artikelnummern und Kategorien zu sortieren. (Dies ist gleichzeitig die perfekte Lösung für ein unordentliches Lager während der Zählung). 3. Anweisung an das Lagerteam, sicherzustellen, dass alle Artikel mit *Barcodes* versehen sind, die exakt mit der Software übereinstimmen. 4. Anweisung an das Lagerteam, Aufkleber mit der Aufschrift „NICHT ZÄHLEN“ vorzubereiten. Diese werden für Kommissionsware, beschädigte Artikel oder Lieferungen verwendet, die erst nach dem festgelegten *Cut-off-Zeitpunkt* eingetroffen sind.

2. Vorbereitungsphase

In dieser Phase steht der eigentliche Stichtag unmittelbar bevor (meist an Tag H-1 durchgeführt). Notwendige Schritte: 1. Einberufung aller Teams zu einem Briefing über den genauen Ablauf der *Inventur*. 2. Anweisung an das Lagerteam, alle Dateneingaben zu Warenbewegungen bis zum Betriebsschluss an Tag H-1 vollständig abzuschließen. 3. Anweisung an das Lagerteam, sämtliche Warenbewegungen ab Betriebsschluss bis zur vollständigen Beendigung der *Inventur* einzufrieren.

3. Endphase (Zähltag)

Der Tag, an dem die *Inventur* durchgeführt wird. Folgende Punkte müssen exakt abgearbeitet werden: 1. Erneut sicherstellen, dass sämtliche bestandsrelevanten Transaktionen vollständig im Programm erfasst wurden. 2. Ausdrucken der Artikelarten und Bestandsmengen aus dem System als Richtlinie. (Wichtiger Hinweis: Diese Listen dürfen ausschließlich vom Admin-/Buchhaltungsteam eingesehen werden; das Zählpersonal im Lager darf die Systembestände nicht kennen, um eine völlig objektive Zählung zu gewährleisten). 3. Der *Inventurprozess* beginnt; jeder gezählte Artikel wird sofort mit einer Zählmarke/einem Aufkleber versehen, um Doppelzählungen zu verhindern. 4. Jedes vollständig ausgefüllte Zählprotokoll wird an das Eingabeteam übergeben, um die Daten in das System zu übertragen. 5. Nach Abschluss der Eingaben müssen eventuelle Bestandsdifferenzen nochmals überprüft werden: Handelt es sich um einen Zählfehler oder liegt eine tatsächliche physische Abweichung vor? 6. Wenn alle Prüfungen abgeschlossen sind, werden die Endergebnisse an die *Buchhaltung* übergeben, um die offizielle *Bestandsanpassung (Stock Adjustment)* im System durchzuführen.

---

💡 10 effektive Tipps für eine erfolgreiche Inventur

Wenn Sie noch am Anfang stehen, helfen Ihnen diese 10 Tipps, die Bestandsaufnahme schnell und unkompliziert zu meistern:

1. Feste Termine einplanen: Legen Sie die Inventur in die *Nebensaison* Ihres Geschäfts oder führen Sie sie außerhalb der regulären Öffnungszeiten durch. 2. Produkte kartieren: Beschriften und gruppieren Sie ähnliche Artikel an einem festen Platz, bevor die Zählung beginnt. 3. Lagerplan erstellen: Zeichnen Sie eine Skizze Ihrer Lagerregale, damit die Teams nicht wertvolle Zeit mit der Suche nach Artikeln verschwenden. 4. Kompetentes & ehrliches Personal einsetzen: Wählen Sie sorgfältige Mitarbeiter mit guter Ausdauer. Trennen Sie das reguläre Lagerpersonal von den Zählteams, um eine gegenseitige Kontrolle zu gewährleisten. 5. Jedes Regal oder jeden Karton markieren: Nutzen Sie Farb- oder Buchstabencodes, damit absolut kein Karton übersehen wird. 6. FIFO- / LIFO-Prinzip anwenden: Wenden Sie bei der Zählung die FIFO-Methode (First-In, First-Out) an, damit ältere Bestände nicht verfallen. Je nach Buchhaltungsrichtlinie Ihres Unternehmens können Sie auch LIFO oder die Durchschnittsmethode nutzen. 7. Das *Cycle Counting* (Permanente Inventur) nutzen: Zählen Sie regelmäßig kleine Produktgruppen im täglichen oder wöchentlichen Rhythmus. Das ist stressfreier und überschaubarer, als das gesamte Lager am Jahresende auf einmal zu zählen. 8. Das Vier-Augen-Prinzip (*Double Check*) anwenden: Zählen Sie bei Artikeln mit gravierenden Differenzen unbedingt ein zweites Mal nach. 9. Beschädigte Ware / *Dead Stock* aussortieren: Wissen Sie, wie Sie mit Ladenhütern oder defekter Ware umgehen müssen, damit diese Ihre Bestandsbewertung nicht verfälschen. 10. Integrierte digitale POS-Systeme nutzen: Verabschieden Sie sich von unübersichtlichen Papierlisten, die leicht verloren gehen oder beschädigt werden.

---

🕵️♂️ Problembehandlung: Warum kommt es immer wieder zu Bestandsdifferenzen?

Eines der größten Ärgernisse für Geschäftsinhaber ist es, wenn Inventurberichte ständig unerklärliche Fehlmengen oder Überschüsse aufweisen. Hier ist eine Analyse der häufigsten Ursachen und Lösungen:

| Ursache der Differenz | Auswirkungen auf das Geschäft | Lösung & Präventivmaßnahme |

|---|---|---|

| Menschlicher Fehler (*Human Error* / Tippfehler) | Ungenaue Finanzberichte und falsche Berechnung des Wareneinsatzes (COGS). | Nutzen Sie einen *Barcode-Scanner* zur Datenerfassung, anstatt Zahlen manuell einzutippen. |

| Mitarbeiterbetrug (Diebstahl) | Physische Bestände schrumpfen, was zu direkten finanziellen Verlusten führt. | Schränken Sie Zugriffsrechte für Bestandsänderungen ein, installieren Sie Überwachungskameras im Lager und führen Sie unangekündigte *interne Audits* durch. |

| Falsch einsortierte Artikel im Lager | Führt zu negativen Beständen im System, obwohl die Ware auf einem anderen Regal liegt. | Führen Sie ein striktes Regalnummerierungssystem ein und optimieren Sie das Lagerlayout. |

| Nicht erfasster Bruch / Verderb | Der Buchwert des Lagers erscheint künstlich höher als die physische Realität. | Etablieren Sie eine tägliche SOP zur sofortigen Erfassung von *Schwund (Waste)* und *beschädigter Ware*. |

---

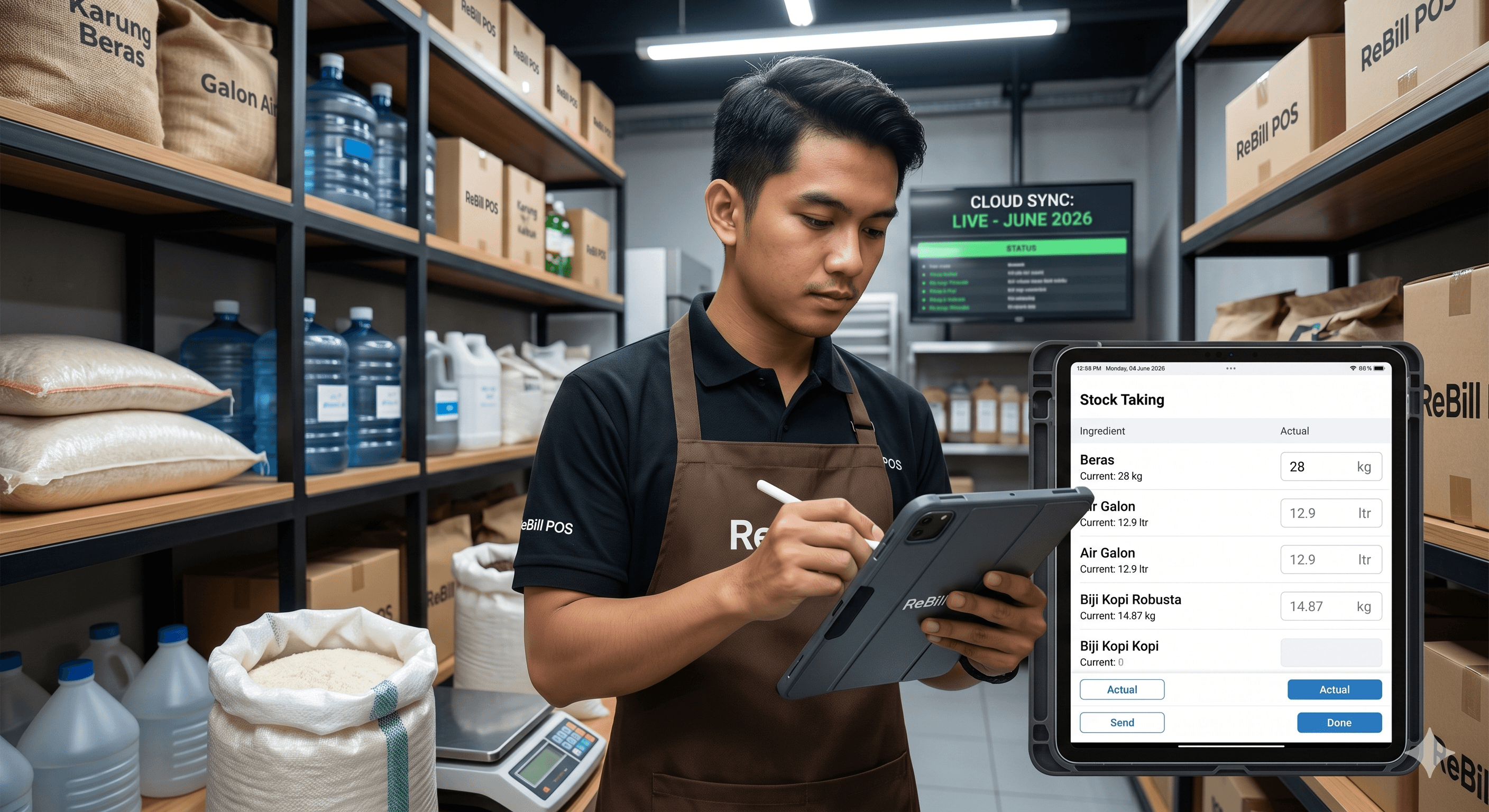

🚀 Schluss mit manuellem Excel – wechseln Sie zu ReBill POS

Viele neue Unternehmer suchen anfangs nach kostenlosen Excel-Inventurvorlagen oder Muster-Zähllisten. Mit wachsendem Geschäftskurs werden die Schwächen von Excel bei der Bestandsführung jedoch schnell zum Schmerzpunkt: Formeln gehen kaputt (*Errors*), Daten aktualisieren sich nicht in *Echtzeit*, und Tabellen können mühelos manipuliert werden.

Wenn Sie das Geheimnis erfahren möchten, wie Sie nie wieder negative Bestände haben und Ihre Zählungen in wenigen Stunden statt in Tagen abschließen, ist es Zeit für den Wechsel zu ReBill POS.

Als beste cloudbasierte Inventur-App des Jahres 2026 bietet ReBill POS eine integrierte Lösung für das filialübergreifende Bestandsmanagement, die direkt mit Ihrer Kasse verknüpft ist:

- Automatische Bestandsabbuchung: Jede Verkaufstransaktion an der Kasse bucht Fertigwaren oder Rohstoffe (*Rezepturmanagement* für Cafés/Restaurants) automatisch in *Echtzeit* ab.

- Integrierte Barcode-Scanner: Beschleunigen Sie Ihre *Inventur* durch die nahtlose Anbindung von Barcode-Scannern oder nutzen Sie einfach die Smartphone-Kamera Ihres Android-/iOS-Geräts.

- Echtzeit-Tracking für mehrere Filialen: Überwachen Sie Warenbewegungen zwischen verschiedenen Lagern und Filialen bequem von einem einzigen Inhaber-*Dashboard* aus – ganz ohne physische Anwesenheit vor Ort.

- Audit-Trails & Zugriffskontrolle: Beugen Sie Manipulationen vor, indem Sie genau festlegen, welche Mitarbeiter eine *Bestandsanpassung* vornehmen dürfen, abgesichert durch ein lückenloses, transparentes Aktivitätsprotokoll.

Lassen Sie nicht länger zu, dass Bestandsdifferenzen Ihre Gewinne auffressen. Starten Sie noch heute mit ReBill POS und erleben Sie, wie einfach es ist, Verkäufe und Lagerbestände präzise, sauber und hocheffizient zu verwalten!

---

❓ FAQ (Häufig gestellte Fragen zur Inventur)

1. Was ist der Hauptunterschied zwischen einer *Inventur* und einer *Lagerrevision (Stock Audit)*?

Eine Inventur ist die routinemäßige physische Zählung und Überprüfung der Bestände, die von Ihrem internen Team (z. B. Lageristen oder Filialmitarbeitern) durchgeführt wird, um die physischen Mengen mit den Systemdaten abzugleichen.

Eine Lagerrevision (Stock Audit) wird hingegen meist von externen oder unabhängigen Prüfern durchgeführt. Ziel ist es, die Richtigkeit der Jahresabschlussbilanz zu verifizieren, die Einhaltung der SOPs zu bewerten und die Effizienz der internen Bestandskontrollen zu testen – üblicherweise zum Ende des Geschäftsjahres.

2. Wie hoch ist die tolerierbare Schwundgrenze in einem Unternehmen?

Die akzeptable Toleranzgrenze für Bestandsabweichungen (*Inventory Shrinkage Allowance*) variiert je nach Branche:

- Einzelhandel & Minimärkte: Eine tolerierbare Abweichung liegt meist zwischen 0,5 % und 1 % des Gesamtbestands.

- Gastronomie (Restaurants/Cafés): Da hier mit verderblichen Rohstoffen gearbeitet wird (*Perishables*), liegt die Toleranzgrenze zwischen 1 % und maximal 2 %.

Übersteigt die Bestandsdifferenz die 2-Prozent-Marke, sollte das Unternehmen umgehend eine interne Untersuchung einleiten, um festzustellen, ob Betrug, Diebstahl oder gravierende Systemfehler vorliegen.

3. Wer ist verantwortlich oder haftet finanziell bei Bestandsdifferenzen?

Operativ trägt in erster Linie der Lagerleiter (*Warehouse Supervisor*) oder der Inventory Controller die Verantwortung. Die Frage des finanziellen Schadenersatzes hängt von den jeweiligen SOPs des Unternehmens ab:

- Resultiert die Differenz aus natürlichem Schwund oder beschädigter Ware innerhalb der Toleranzgrenze, verbucht das Unternehmen dies als betrieblichen Abschreibungsaufwand (*Write-off*).

- Wird jedoch eine grobe Fahrlässigkeit oder Diebstahl durch Mitarbeiter nachgewiesen, setzen manche Unternehmen auf kollektive Gehaltsabzüge oder nehmen das jeweilige Schichtpersonal direkt in die Pflicht.

4. Kann ich eine *Inventur* durchführen, ohne mein Geschäft schließen zu müssen?

Ja, absolut! Sie müssen Ihren Betrieb nicht tage- lang schließen, wenn Sie diese zwei Strategien anwenden: 1. Die *Cycle-Counting*-Methode: Führen Sie tägliche Teilzählungen für bestimmte Regalreihen oder Produktkategorien durch, idealerweise in ruhigen Geschäftsphasen mit wenig Kundenverkehr. 2. Nutzung eines integrierten Cloud-POS-Systems: Mit einer modernen Kassen-App wie ReBill POS buchen Kassenverkäufe den Bestand im System in *Echtzeit* ab. Sie können Artikel ganz entspannt per *Barcode-Scanner* erfassen, während vorne im Laden der Betrieb weiterläuft – ohne Angst vor Datenkollisionen oder doppelten Buchungen haben zu müssen.

5. Ist Excel heute überhaupt noch zeitgemäß für die *Inventur*?

Für Kleinstunternehmen und Start-ups, die weniger als 50 *SKUs* verwalten, sind kostenlose Tabellenkalkulationen oder Excel-Vorlagen anfangs durchaus machbar.

Sobald Ihr tägliches Transaktionsvolumen jedoch steigt und Sie vielleicht mehrere Filialen eröffnen, birgt Excel fatale Risiken: Formeln gehen schnell kaputt, Dateien synchronisieren sich nicht automatisch über mehrere Geräte hinweg und Aufzeichnungen können von unehrlichen Mitarbeitern kinderleicht manipuliert werden. Der Wechsel zu einer cloudbasierten Bestandssoftware (wie ReBill POS) ist daher die beste Investition, um die Vermögenswerte Ihres Unternehmens sicher zu schützen.